Otra de las modificaciones introducida por la Reforma Tributaria (ley 1819 de 2016), tiene que ver con la creación de una nueva autorrentención; la cual, en la práctica, vino a reemplazar la autorretención del CREE.

Otra de las modificaciones introducida por la Reforma Tributaria (ley 1819 de 2016), tiene que ver con la creación de una nueva autorrentención; la cual, en la práctica, vino a reemplazar la autorretención del CREE.

Si bien la ley 1819 de 2016 eliminó el impuesto sobre la renta para la equidad (CREE), se mantuvo la obligación de autorrentención (ahora bajo otra figura y nombre), con los mismos porcentajes de tarifas que tenía la autorretención del CREE (0.40%, 0.80% y 1.60%); solo que ahora ésta se denominará autorretención a título de renta.

Quiénes tienen la calidad de nuevos autorretenedores a título de renta:

- Las sociedades (y asimiladas) colombianas, que sean contribuyentes declarantes del impuesto de renta y que que se encuentren exoneradas del pago de Salud, SENA e ICBF (respecto de los empleados que devenguen menos de 10 SMLMV) en los términos del artículo 65 de la ley 1819 de 2016 (que modificó el artículo 114-1 del Estatuto Trbutarió).

- Establecimientos permanentes de entedidas por fuera de Colombia y personas jurídicas extranjeras o sin residencia.

Los autorretenedores seguirán siendo en todo caso sujetos pasivos de la retención en la fuente:

La creación de esta nueva autorretención no eliminó la retención en la fuente tradicional (por el contratrio la reafirma), que se seguirá aplicando de acuerdo con las normas vigentes que la regulan. Por lo tanto, ambas (retención en la fuente y autorretención a título de renta) coexistirán.

Los autorretenedores del régimen anterior serán también ahora autorretenedores a título de renta:

También se aclara que la nueva autorretención no modifica la obligación que ya tenían quienes eran autorretenedores bajo el régimen anterior; debiendo ahora practicar además, la autorretención a título de renta (siempre que cumplan con los requsitos arriba señaldos).

En qué casos no procede la autorretención

La autorretención no procederá para:

- Aquellas personas que no tengan la calidad de autorretenedores según se indicó arriba, dentro de las que se encuentran las ESAL (Entidades sin Ánimo de Lucro);

- Aquellas operaciones que no se encuentren gravadas con el impuesto de renta, así éstas hayan sido realizadas por quienes tengan la calidad de autorretenedores;

- Los contratos de mandato (incluida la administración delegada).

Es importante precisar que no necesariamente el hecho de que no proceda la autorretenención, impida que sí proceda la retención en la fuente, que está regulada de forma diferente e independiente.

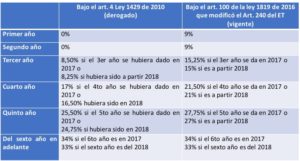

Dentro de los grandes cambios introducidos por la reciente reforma tributaria (Ley 1819 de 2016), se encuentra el relativo a la eliminación de los beneficios de progresividad del artículo 4 de la ley 1429 de 2010.

Dentro de los grandes cambios introducidos por la reciente reforma tributaria (Ley 1819 de 2016), se encuentra el relativo a la eliminación de los beneficios de progresividad del artículo 4 de la ley 1429 de 2010.